Приветствую уважаемые трейдеры.

Завершил сбор статистики по расхождениям кросс-арбитража. Было запущено два отдельных варианта, которые можно использовать как в рыночно-нейтральном боте для арбитража, парного трейдинга и торговли корзинами валют для фьючерсов Bitmex так и в рыночно-нейтральном маркет-мейкере Bitmex.

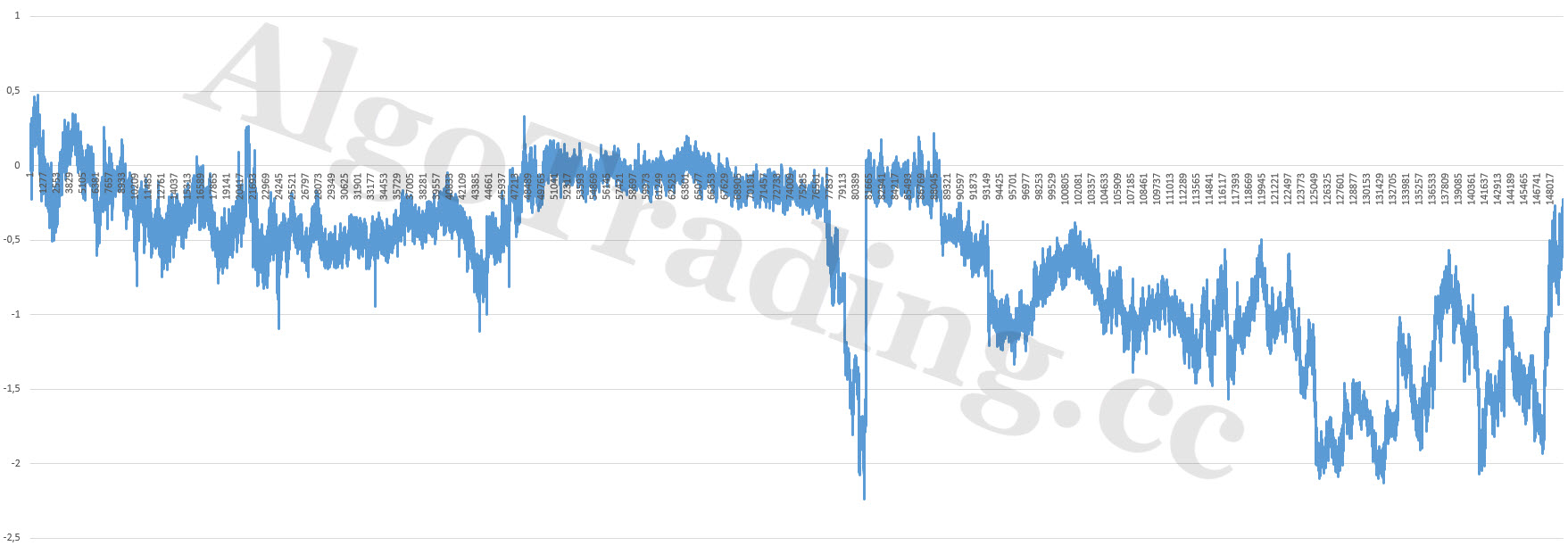

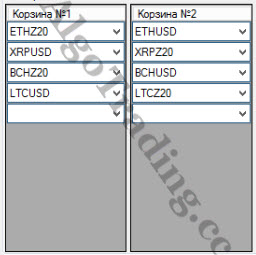

Первый результат двухмесячных расхождений (что на заглавном скрине) сделан по такому портфелю:

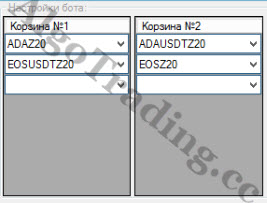

И второе исследование кросс-арбитража по такой схеме:

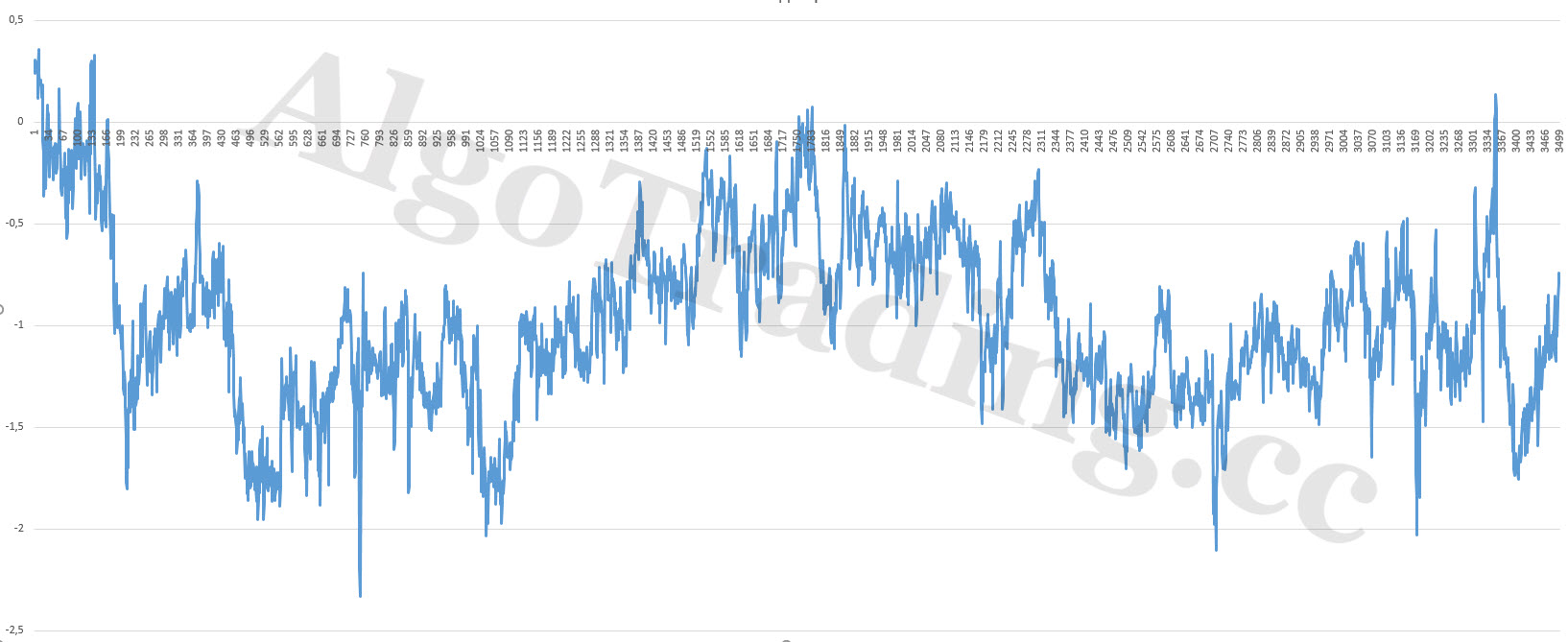

По этим настройкам такое расхождение (здесь период меньше — месяц):

Заключение — в кросс-арбитраже идеальное схождение + высокие расхождения. Это очень хорошо, так как заработать можно всегда, единственный минус — иногда надо длительное время посидеть в сделке, но если это второй вариант, где срочные контракты (нет funding fee), то это не проблема.

Спасибо за внимание, с уважением, Александр.